「家計簿が続かない」「気づいたらお金がない」「貯金ができない」――そんな悩みを抱えていませんか?

お金のことは気になるのに、どう向き合えばいいのかわからず、つい後回しになってしまうこと、ありますよね。

実は、数字やお金の管理が苦手だと感じている女性はとても多く、それはまったく珍しいことではありません。

でも、「また続かなかった…」「どうして自分はこうなんだろう」と自分を責めてしまうと、その苦手意識はますます大きくなってしまいます。

そして、その結果、お金のことに向き合うこと自体が怖くなってしまうという悪循環に陥ることもあるのです。

「このままではいけないと思いつつ、何をどう始めればいいのかわからない」「何度も家計簿に挫折して、自信を失っている」――そんな風に感じている方も多いのではないでしょうか。

けれど、心配しないでください。お金の管理において、完璧を目指す必要なんてまったくありません。

たとえ数字がニガテでも、少しの工夫と“自分に合った方法”さえ見つかれば、お金とゆるやかに向き合っていくことは誰にでも可能です。

このブログ記事では、そんな「お金の管理が苦手」と感じる女性に向けて、安心して始められるシンプルで続けやすい習慣をご紹介します。

難しい知識や計算は必要ありません。「こんな方法でもいいんだ」「これならできそう」と思える工夫を中心にお届けします。

「お金と仲良くなる」ことをゴールに、今日から少しずつ、あなたらしいペースで一歩を踏み出してみませんか?

記事のポイント

- 「苦手」の背景にあるよくある悩みを解説

- 数字が苦手でもできる仕組みと習慣のコツ

- 管理ストレスを減らす考え方と行動の切り替え

- 今日からできる15の習慣リストで実践を後押し

もしかして、その「お金のモヤモヤ」の裏に、将来への漠然とした不安が隠れていませんか?

家計簿が続かない、お金が貯まらないといった日々のモヤモヤは、実は教育費、老後資金、住宅ローンなど、将来のお金に対する「漠然とした不安」が根本にあることも少なくありません。

お金の管理がストレスになり、本質的な不安から目をそらしてしまうケースも…。

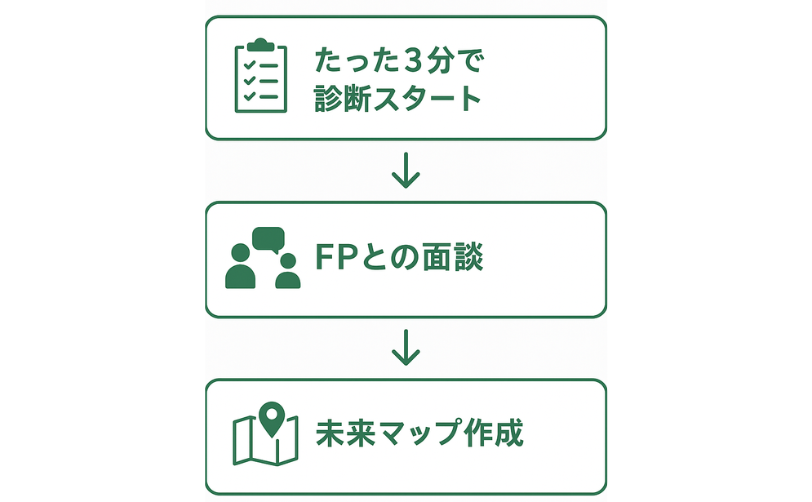

もし、日々の管理ストレスを減らすだけでなく、あなたの家計全体を見える化して、将来への漠然とした不安を『行動に変えられる安心』に変えたいと考えているなら、プロが寄り添う無料の『お金のみらいマップ』をご活用ください。

なぜお金の管理が苦手?数字がニガテな女性が陥る落とし穴

- 家計簿が続かず、お金の流れが見えない

- 気づいたらお金がない…理由がわからない

- キャッシュレスで管理できないまま使ってしまう

- 「貯金しなきゃ」と思うのにできない自分がつらい

家計簿が続かず、お金の流れが見えない

お金を管理しようと意気込んで家計簿を始めたのに、気づいたら数日で続かなくなっていた…。

そんな経験、一度はあるのではないでしょうか?ノートやアプリを用意して、「今度こそ!」と始めたものの、忙しさや記録の手間に負けて、いつの間にかフェードアウトしてしまう。

これは決して「自分がダメだから」ではありません。

むしろ「きちんと管理しなければ」「毎日つけなきゃ」と真面目に取り組もうとするほど、完璧を求めてしまい、そのハードルの高さに疲れてしまうのです。

完璧を目指すあまり、「抜けがあるとダメ」「まとめて記録するのはズル」と感じてしまうと、気軽に続けることができなくなります。

その結果、「やっぱり私は向いてないんだ…」と落ち込んでしまう負のループに入ってしまうことも。

でも実は、途中でやめてしまっても、それは「合わなかった方法がわかった」だけのこと。

自分を責める必要はまったくありません。続かなかった方法を経て、「じゃあどうすれば続けられるか?」と考えることが、次につながる大切な気づきになります。

まずは、“完璧じゃなくてもOK”という視点で、“自分に合ったゆるさ”を探すことから始めてみましょう。

1日1行のメモでも十分。継続のカギは、「ちゃんとしなきゃ」ではなく、「自分が気持ちよく続けられるスタイル」を見つけることなのです。

気づいたらお金がない…理由がわからない

毎月お給料がしっかり入っているはずなのに、なぜか月末には「お金がない…」と焦ってしまう。

そんな経験を繰り返していませんか?「何に使ったか思い出せない」「特別な買い物もしていないのに…」という感覚があると、ますます不安や自己嫌悪に陥ってしまうものです。

この状態の背景には、自分が使ったお金の記憶が曖昧になってしまっていることが関係しています。

特に最近はキャッシュレス決済が主流になり、現金を手渡しする機会が減ったことで、お金が減っている感覚を得づらくなっています。

レシートももらわずにスマホで決済を完了させることが増え、いつの間にか細かな出費が積み重なっているというケースも珍しくありません。

さらに、ネットショッピングやサブスクなど「目に見えない支出」が増えている現代では、自分の支出感覚と実際のお金の動きにズレが生じやすいのです。

そのため、頭の中だけで管理しようとすると、どうしても見落としが出てしまいます。

まずは、「完璧に管理しよう」と思わずに、「ざっくりでもいいから全体を把握してみよう」という気持ちで始めることが大切です。

たとえば、1週間ごとに「いくら使ったか」をざっくりメモするだけでも、自分のお金の流れに意識が向き始めます。

これだけでも無意識の使いすぎを防ぎやすくなり、「お金がない…」の不安から少しずつ抜け出せるようになります。

キャッシュレスで管理できないまま使ってしまう

キャッシュレスの便利さは本当に魅力的で、スマホひとつで支払いが完了する手軽さは、一度使い始めると手放せなくなるほどです。

レジ前で財布を出さなくていい、ポイントが貯まる、決済履歴がアプリに残る――そんなメリットもたくさんあります。

でもその一方で、「気づいたら使いすぎていた」「いつの間にか残高が減っていた」という“キャッシュレスの落とし穴”にはまってしまう人も多いのが現実です。

財布の中の現金が減る実感がない分、「あとで見直せばいいや」「これくらいなら大丈夫」と判断が甘くなってしまい、後で後悔することも。

また、サブスクリプションなどの“見えない支出”もキャッシュレスの一部。

毎月自動的に引き落とされる支払いは、自分の感覚と実際の支出にズレを生み出す原因にもなります。

このような落とし穴にはまらないためにも、対策が必要です。

まず意識したいのは、“キャッシュレスだけに頼らない”という姿勢を持つこと。

たとえば、「外食や買い物は現金にする」「1日の上限額を決める」など、自分なりの使い分けルールをつくっておくと安心です。

さらに、1週間の中で「現金だけで過ごす日」を設けるなど、意識的に現金に触れる機会をつくることで、自分のお金の使い方を見直すきっかけになります。

現金とデジタル、それぞれの良さを活かしながらバランスを取ることが、心地よいお金との付き合い方につながっていくのです。

「貯金しなきゃ」と思うのにできない自分がつらい

「将来のために貯金しなきゃ…」と頭では理解しているのに、目の前の出費がどんどん出てきて、結局思うように貯金ができない。

そんなもどかしさを感じている方は少なくないと思います。急な飲み会やちょっとした贅沢、セールや特売の誘惑に負けてしまうこともあるでしょう。

このような状況に対して、「私って意志が弱いのかも」「どうして続けられないんだろう」と自分を責めてしまう人は本当に多いです。

でも実は、貯金ができる・できないを左右するのは、意志の強さではありません。

本当に大事なのは、“仕組み”を整えることなのです。

たとえば、給与口座から自動で別口座に一定額を移す「先取り貯金」や、あらかじめ決めた金額を別の封筒に入れて管理する「袋分け貯金」など、自分の意思に頼らずとも貯金が続けられる仕組みはたくさんあります。

また、目標金額を具体的に設定して、「○月までに○万円貯める」というゴールを持つことでも、日々の行動にメリハリが生まれます。

「なんとなく貯金しなきゃ…」という漠然とした意識では続かないものですが、仕組みと目標があると、お金の使い方に優先順位がつけやすくなり、自然と貯金に意識が向いてくるのです。

だからこそ、貯金ができない原因は「自分の甘さ」ではなく、「仕組みがまだ合っていなかっただけ」ととらえてください。

できていないことにフォーカスするのではなく、「どうすれば自分でも自然と続けられるか?」という視点で、生活に無理なく取り入れられる方法を見つけていくことが大切です。

数字が苦手でも続く!お金の管理がラクになるシンプル習慣【初心者向け】

- ざっくり3分類!「使う・残す・楽しむ」だけでOK

- “毎月使える金額”を1回だけ計算して見える化

- アプリor手書き、あなたに合う“家計記録スタイル”を見つける

- クレカと現金の“使い分けルール”を決める

ざっくり3分類!「使う・残す・楽しむ」だけでOK

お金の管理といっても、すべての支出を細かく記録する必要はありません。

レシートを毎回取っておいて、家計簿アプリにすべて入力するのは、時間も手間もかかり、慣れていない人にとってはかなりハードルが高いものです。

そこでおすすめなのが、「使う(生活費)」「残す(貯金)」「楽しむ(自分のためのお金)」という3つに分けて考える、ざっくり管理法です。

この3分類だけでも、お金の流れが全体的に把握しやすくなり、自分が何にどれだけ使っているかが感覚的にわかるようになります。

たとえば、食費や日用品などの毎日の出費は「使う」、将来のための預金や積立は「残す」、趣味やカフェ代、自分へのちょっとしたご褒美などは「楽しむ」と分類するだけ。

分類の名称も、自分の言葉に置き換えて構いません。大切なのは“分けること”よりも“自分にとってわかりやすく感じられるかどうか”です。

このようなざっくり感こそが、「数字が苦手」な人にとっての味方になります。

完璧を求めず、「なんとなくこれくらい」といった大まかな感覚でOK。

管理が目的にならず、お金を使う意識が自然と育つようになるのが、この3分類の大きな魅力です。

最初はメモ帳に手書きで「今日は使う:3,000円、楽しむ:500円」など記録するだけでも十分。

続けるうちに、だんだん自分の使い方にリズムが出てくるはずです。

“毎月使える金額”を1回だけ計算して見える化

家計の見直しというと、毎月細かく収支を計算しなければならないというイメージがあるかもしれませんが、実はそんなに手間をかけなくても大丈夫です。

特に初心者におすすめなのが、最初に1回だけ、「月に使える金額」をざっくり出しておく方法です。

やり方はシンプルで、まずは月々の手取り収入をベースに、毎月決まって出ていく固定費(家賃や光熱費、通信費など)と、自分で決めた目標貯金額を差し引いてみましょう。

たとえば、手取りが20万円で、固定費が12万円、貯金を毎月3万円したい場合、残りの5万円が「使っていい金額」となります。

この金額を紙に書いて目に見える場所に貼っておいたり、スマホのメモやスケジュール帳に残しておくだけで、日々の買い物や支出の際に「今月あとどれくらい使えるか」を意識しやすくなります。

それだけでも無駄遣いが減りやすくなり、「気づいたらお金がない」という不安を防ぐ助けになります。

さらに慣れてきたら、週ごとにこの使える金額を割って「今週は1万円まで」といった短期目標を立てると、コントロール感がより高まり、気持ちにも余裕が出てきます。

大切なのは、完璧に管理することではなく、「お金の流れをざっくり把握する」こと。

そうすることで、安心感と自信を持って日々のお金と付き合えるようになります。

アプリor手書き、あなたに合う“家計記録スタイル”を見つける

家計簿アプリは便利ですが、「入力が面倒」「挫折した経験がある」という人も多いですよね。

最初はやる気満々で始めたのに、毎回のレシートを写真に撮って記録したり、カテゴリー分けをしていくうちに億劫になってしまった経験、ありませんか?

「きちんとしなきゃ」と思うほど負担になり、結果的に放置してしまうケースもよくあります。

そんな時は、もっと気軽に始められる方法を取り入れるのがおすすめです。

たとえば、1日1行だけ書く手書きのメモ。

メモ帳や付箋に「今日は3,000円使った」と書いて貼っておくだけでも、お金を使ったという意識が自然と芽生えてきます。

使った金額が視覚的に残るだけで、翌日の無駄遣いを防ぐきっかけにもなるのです。

さらに、日記形式で「今日はカフェで1,200円。美味しかったけど週に1回で十分かも」と書くと、記録+感情整理にもつながります。

このように“記録を残す”というよりも“自分と向き合う”感覚で続けていくと、習慣になりやすく、家計管理のハードルもぐんと下がります。

自分の性格やライフスタイルに合ったスタイルを選ぶことが、習慣化の最大のカギです。

「アプリで管理できるならそれでOK」「紙に書く方が頭に残るならそれもOK」。

大事なのは「続けられる」ことを第一に考えることです。

クレカと現金の“使い分けルール”を決める

便利なクレジットカードも、ルールがないと使いすぎの原因になります。

何となく使っていて、月末に明細を見て「こんなに使ってたの!?」と驚いた経験がある方も多いのではないでしょうか。

そんな失敗を防ぐには、あらかじめ“使い分けルール”を決めておくことがとても有効です。

たとえば、「固定費やサブスクはクレカに統一」「日用品や食費など変動費は現金で管理」といったように支払い項目ごとに分けることで、お金の流れが整理しやすくなります。

また、毎月のクレカ利用枠を“上限●万円まで”と自分で設定しておくのもおすすめです。

上限を意識するだけで、衝動買いをセーブしやすくなります。

現金は「週ごとに封筒に入れて使う」など、使える金額が見える形で管理すると、使いすぎにブレーキをかけやすくなります。

自分ルールは、最初は大まかで問題ありません。

完璧を目指す必要はなく、気負わずに始めることが大切です。

むしろ、試しながら自分に合う形に柔軟に調整していくほうが、長く続けやすくなります。

日々の「シンプル習慣」を、確かな「未来の安心」へ繋げませんか?

家計管理の具体的な「シンプル習慣」を知り、「これなら私にもできそう!」と感じ始めたあなたは、着実にお金との健全な関係を築く一歩を踏み出しています。

しかし、この努力が『将来の安心』という具体的な形になるのか、漠然とした不安を抱えていませんか?

「日々の管理はできるようになったけれど、この先も大丈夫かな…」そんな“モヤモヤ”を抱えているなら、あなた専用の家計の未来を“見える化”する無料サービス『お金のみらいマップ』をぜひお試しください。

「私なんて…」とお金の管理を諦める前に!苦手意識を変える考え方

- 「管理できない自分」を責めなくていい理由

- 「正解」を求めず、「できることから始める」視点

- “ご褒美の形”をモノから自分時間に変える習慣

- 今日から変わる!お金の管理が苦手な女性のための【無理なく続く】15の習慣

「管理できない自分」を責めなくていい理由

お金の管理がうまくいかないと、「自分はだらしない」「やっぱり向いていない」と感じてしまいがちですが、それは大きな誤解です。

そもそも、お金の管理が得意な人ばかりではありませんし、苦手と感じることは決して恥ずかしいことではありません。

むしろ、苦手なことにあえて向き合おうとしている時点で、あなたはすでに一歩を踏み出しています。

その姿勢自体が素晴らしいことであり、まずはそんな自分をしっかりと認めてあげましょう。

「できていないこと」にフォーカスするのではなく、「やろうとしていること」に目を向けてみてください。

管理の失敗は、決して「ダメな証拠」ではありません。

それはむしろ、「うまくいくためのヒントが見つかる機会」ととらえることができます。

たとえば、「この方法は続かなかった」と気づけたなら、それは「自分にはこのやり方は合っていない」という発見です。

そうした失敗の積み重ねが、やがて“自分に合ったスタイル”へとつながっていくのです。

自分を責めるのではなく、「じゃあ次はどうすればいいか?」「どうすればもっと楽にできるか?」という視点で考えていくことで、お金との付き合い方はぐっと前向きなものに変わっていきます。

「正解」を求めず、「できることから始める」視点

「家計簿はこうつけなきゃ」「この方法がベスト」など、“正解”を求めすぎると、かえって続けることが苦しくなってしまいます。

SNSや記事、動画などにあふれる情報を見て、「自分もこれをやらなきゃ」と思い込んでしまうことはよくあります。

でも、大切なのは「人に合う方法」ではなく、「自分に合う方法」。無理に背伸びをせず、「これならできそう」と思えるところから始めてみましょう。

たとえば、「今日はコンビニで1,000円使った」とメモするだけでも立派な記録です。

「毎週1回だけ振り返ってみる」でもOK。小さな行動の積み重ねが、やがて自分だけの家計管理スタイルをつくっていきます。

完璧さよりも、「自分がラクに続けられること」が何より大事です。周囲の情報に流されすぎず、自分のペースを大切にしながら、お金と向き合っていきましょう。

“ご褒美の形”をモノから自分時間に変える習慣

つい無駄遣いをしてしまう人の中には、「ご褒美」としての買い物が習慣になっていることもあります

仕事や家事を頑張った日、自分を労うためにちょっとした買い物をして気分をリフレッシュしたい――そんな思いから、「コンビニでスイーツ」「ネットでプチプラアイテム」「ついで買い」が積み重なっていることはありませんか?

この“ご褒美買い”自体が悪いわけではありません。

むしろ、頑張った自分を労う行動は大切です。

ただ、それが頻度高く続いたり、気分転換の手段が常に「モノ」である場合、無意識のうちに浪費のクセになってしまうことがあります。

たとえば、「疲れたからコンビニでお菓子を買う」「気分が沈んだから服を衝動買い」「SNSで誰かが買っていたものをなんとなく真似して購入する」など、さまざまなパターンが日常に潜んでいます。

そんな時は、モノではなく「ゆっくりお茶を飲む」「お気に入りの音楽を聴く」「散歩する」「空を見ながら深呼吸する」など、自分の心と体を整える“自分時間”をご褒美にしてみましょう。

五感を満たす時間を持つことで、内側から満足感が湧いてきます。

また、「今日はこれをやり切ったら、夜はのんびり映画を観よう」など、未来の自分への小さな楽しみを設定しておくと、“ご褒美=買い物”の思考から少しずつ距離を取ることができます。

心が満たされる時間を意識的につくっていくことで、自然と浪費も減り、自分のお金との付き合い方に余裕が生まれていきます。

今日から変わる!お金の管理が苦手な女性のための【無理なく続く】15の習慣

15の習慣

- 家計簿は1日1行でOKにする

- 固定費と変動費をざっくり分けて考える

- 給料日だけ記録する「月イチ家計簿」にする

- アプリは1つだけに絞って使う

- 手書きメモで支出をざっくり把握

- 財布に入れる現金は1週間ごとに管理

- クレカは「固定費専用」にして分ける

- 使える金額を事前に紙に書いておく

- “楽しむお金”の上限を決めておく

- ご褒美は「モノ」より「体験」に変える

- ストレスが溜まったら“買う”以外の解消法を試す

- 浪費した日は責めずに「記録」だけする

- 使ったお金を写真で記録してみる

- 毎月1回だけ「お金と向き合う日」をつくる

- 苦手なことに取り組む自分を認める

苦手意識は、“知らなかっただけ”のサイン。

あなたのペースで整えていけば、ちゃんとお金と仲良くなれます。

「整えるための家計簿」として自分の味方にする

どれも一見すると小さな工夫に思えるかもしれませんが、日々の生活の中で意識的に取り入れていくことで、少しずつ着実に「整う家計」へと前進していくことができます。

続けるうちに、“お金との向き合い方”に対する考え方や感情の変化にも気づけるようになり、それがまた次の行動へのやる気につながっていくのです。

ちなみに、家計簿の基本や家計管理の考え方について、より詳しく知りたい方は、金融広報中央委員会が提供する「知るぽると」も参考になります。

信頼できる情報源として、無理のない家計改善に役立つ内容がまとめられているので、ぜひ一度目を通してみてください。

あなたの『漠然としたお金の不安』を、『行動に変えられる安心』に変えませんか?

「お金の管理が苦手」という悩みから卒業し、自分らしいお金との関係を築きたいと願うあなたへ。

『お金のみらいマップ』は、あなたの現状を可視化し、将来の目標に合わせた具体的な計画をプロが一緒に考える無料サービスです。

漠然としたお金の不安を、納得して行動できる安心に変えましょう。

関連

合わせて読みたい、あなたへのおすすめ記事

お金の使い方が下手…と悩むあなたへ|原因と見直しポイントをやさしく解説

「なぜかお金が貯まらない」と悩むあなたへ。お金の使い方がうまくいかない根本原因と、今日からできる優しい見直しポイント。

無駄遣いを卒業!ご褒美消費を納得の習慣に変える方法

「頑張ったご褒美」がいつの間にか浪費に?感情に流されない、心から満たされるご褒美の習慣を見つけるヒント。

キャッシュレスで浪費してしまう人へ|使いすぎを防ぐ“心と習慣”の整え方

キャッシュレス決済で気づいたら使いすぎているあなたへ。支払いの感覚が薄れる原因と、心と習慣を整える方法。

{kind=link}