「気づいたら今月も使いすぎていた…」「節約しなきゃと思うけれど、何から始めればいいのか分からない」——そんな風に感じたことはありませんか?

実は、多くの人が同じようにお金の使い方に悩んでいます。「レシートの束を見てため息」「口座残高を見て不安になる」——そんな経験は、あなただけではありません。

「自分はお金の管理が苦手かも」と落ち込んでしまうこともあるかもしれませんが、それは新しい見直しのタイミングに気づいたサインです。

この記事では、そうした悩みを“責める”のではなく、“見直す”という優しい視点で捉え直し、自分に合ったお金との向き合い方を整えるヒントをお届けします。

でも、大切なのは“自分を責める”ことではなく、“気づく”こと。お金の使い方を見直すことで、自分の価値観や暮らしに合った支出へと整えていくことができます。

それは、我慢や節約とは少し違う、“心地よく整える”という新しいスタンスです。

この記事では、「お金の使い方を見直したい」に悩むあなたに向けて、感情に寄り添いながら、今日から始められる実践ステップや考え方をお伝えします。

大切なのは、完璧にやることではなく、「自分が納得できる形で続けられること」。

完璧じゃなくていい。たとえば今日、支出をひとつ記録するだけでも、見直しの一歩になります。

少しずつ、自分らしいお金の使い方を整えていきましょう。

あなたのペースで、自分と向き合う“お金の習慣づくり”を始めてみませんか?

記事のポイント

- 支出や浪費を“責める”のではなく、“見直す”きっかけがわかる

- 自分に合ったお金の整え方を、実例を交えて提案

- 今日からできる行動が具体的にわかる

- 読後に「自分にもできそう」と感じられる構成

お金の使い方を見直すべきタイミングとその理由

- 貯金できない理由がわからないとき

- 支出が多すぎる月があると感じたとき

- ライフスタイルが変わったとき(転職・結婚・出産など)

- 将来が不安で漠然と“整えたい”と思ったとき

貯金できない理由がわからないとき

貯金ができない…と感じるとき、多くの人は「もっと節約しなきゃ」と考えます。

でも実際には、節約の方法を調べる前に、「なぜ貯金できていないのか?」という“根本的な理由”に目を向けることがとても大切です。

たとえば、毎月の固定費が高すぎるのか、それとも日々の変動費で気づかぬうちに支出がかさんでいるのか。

あるいは、感情的なストレスやご褒美買いが頻繁になっていないか。

お金が貯まらない背景には、ライフスタイルや気持ちの動きと密接に関わる“使いグセ”が潜んでいることもあります。

お金がどこに消えているかを把握していないと、いくら節約を意識しても、なかなか行動に結びつきません。

「節約=我慢」の考え方になってしまうと、モチベーションも下がり、逆にストレスが増えてしまうことさえあるのです。

まずは、収入と支出のバランスをざっくりでもいいので把握してみましょう。

すべてを細かく記録する必要はありません。大まかに「毎月入ってくるお金」「必ず出ていくお金」「何に使っているのか」を3つに分けて見直すだけでも、気づきやすさがまったく違ってきます。

この「見える化」が、貯金できない自分を責めるのではなく、“整えるヒント”を見つける最初の一歩になります。

支出が多すぎる月があると感じたとき

「今月ちょっと使いすぎたかも…」そんな月があると、自分に対して罪悪感を抱いてしまいがちです。

「またやってしまった」「自分は浪費グセがあるのかも」と思うと、自己否定の気持ちに引っ張られてしまうこともあるでしょう。

ですが、実はその感覚こそが、“整えたい”という気持ちが芽生えたサインなのです。

反省しているということは、自分のお金の使い方に違和感を感じている証拠であり、それは改善のきっかけにもなります。

たとえば、その月の支出が多かった理由を丁寧に振り返ってみましょう。特別なイベントが重なった?仕事が忙しくて外食が続いた?疲れていてネットショッピングに頼った?——

こうした背景を把握することで、自分の支出の傾向や“使いどき”のパターンが見えてきます。

感情や状況によって増えた支出を責める必要はありません。

むしろ、「どんな時にお金を使いやすくなるのか」「どうすればもっと心地よく使えるか」という視点に変えることが、見直しの第一歩になります。

パターンを知ることは、次の月をより納得のいく過ごし方に変える力になります。

ライフスタイルが変わったとき(転職・結婚・出産など)

ライフステージの変化は、支出の見直しポイントでもあります。

転職や結婚、出産、引っ越しなど、生活に大きな変化があると、それまで当たり前だったお金の使い方が合わなくなることがあります。

収入が増えたり減ったり、生活時間帯が変わったり、家族の人数が増えるなど、環境の変化は支出の内容や優先順位を大きく変える要因となります。

こうしたタイミングこそ、「今の自分に合ったお金の使い方」にアップデートする絶好の機会です。

たとえば、一人暮らしのときは重視していた外食費も、家族と暮らすようになれば食材のまとめ買いや家庭の固定費のほうが重要になります。

また、育児や介護など新たな責任が生まれた場合は、それに応じた支出が必要になり、他の出費の見直しが求められることもあります。

それにもかかわらず、昔からの家計の感覚や支出の習慣を引きずってしまうと、どこかで無理が生じたり、「なんとなく使いにくい」「管理がしづらい」といった違和感が積み重なっていきます。

だからこそ、変化を前向きに捉え、自分の“今”に合わせてお金の使い方を整えていくことが大切です。

ライフステージごとに「見直しのタイミング」がやってくる——そう考えることで、お金との関係性もより柔軟で、心地よいものになっていきます。

将来が不安で漠然と“整えたい”と思ったとき

「このままで大丈夫かな…」と、漠然と不安になることってありますよね。

なんとなく将来が心配だったり、このまま今の生活を続けていて本当に大丈夫なのかと自問してしまう瞬間。

そういった感情が湧いてくるのは、あなたの心が「このままではいたくない」「何かを変えたい」と静かに教えてくれているサインかもしれません。

それは、見直しの準備が整ってきた合図。

無理やり何かを変えようとする必要はありませんが、「変わりたい」「整えたい」という気持ちを素直に受け止めてあげることが大切です。

不安をなくすには、「行動に変える」ことがいちばんの特効薬です。

とはいえ、いきなり大きく何かを変える必要はありません。たとえば、今日の支出をひとつだけ振り返ってみる。

いつもより丁寧にお財布の中を整理してみる。

それだけでも、あなたは確実に“整える一歩”を踏み出しています。

焦らず、比べず、自分のペースで。そんな小さな行動が、気づけば大きな安心につながっていくのです。

お金の使い方を見直そうと意識し始めたあなたは、もう変わり始めています。

しかし、その根底に、将来のお金に対する『漠然とした不安』が潜んでいませんか?」

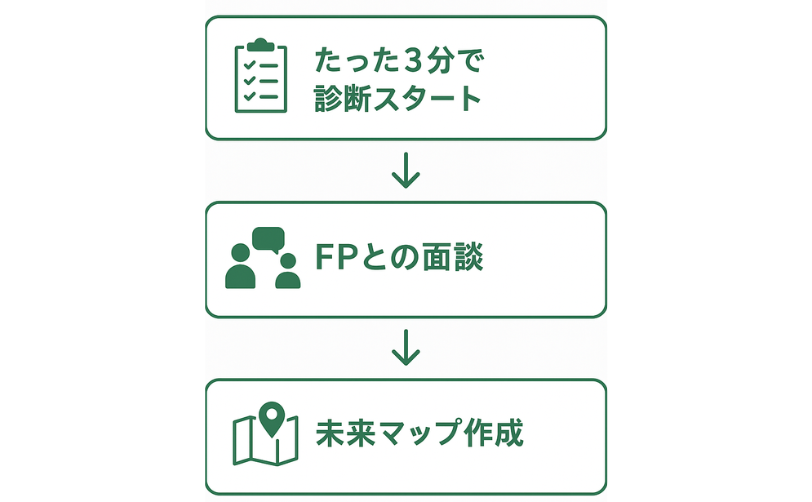

もし、日々の支出管理だけでなく、教育費、老後資金、住宅ローンなど、将来の家計全体を見える化して安心したいと考えているなら、プロが寄り添う無料の『お金のみらいマップ』をご活用ください。

お金の使い方を見直すための実践ステップ

- 固定費の見直しで“出ていくお金”の土台を整える

- 変動費は「週ごと」に区切って予算を決める

- キャッシュレス決済の使い方をルール化する

- 買い物前の「一呼吸ルール」を持つ

固定費の見直しで“出ていくお金”の土台を整える

まずは、毎月必ず出ていく「固定費」から見直してみましょう。

固定費とは、家賃、通信費、サブスクリプション、保険料、電気・ガス・水道代、ローンの返済など、金額がある程度決まっていて定期的に発生する支出のことです。

固定費を見直すことの最大のメリットは、「一度見直せば、その後は自動的に節約が続く」という点にあります。

生活の中で意識しなくても、お金の出ていく流れを根本から変えることができるのです。

たとえば、使っていないサブスクを解約したり、スマホのプランを格安プランに変更したり、保険の内容を見直して月々の負担を減らすだけで、毎月数千円、年間にすると数万円の節約につながることもあります。

また、家計の中でも大きな割合を占める家賃や保険料などは、一見ハードルが高く感じられるかもしれませんが、長い目で見たときに非常に効果の大きい見直しポイントです。

引っ越しや契約更新のタイミングで家賃交渉をしてみる、保険ショップで現在の補償内容が本当に自分に合っているか相談してみる——そんな一歩が、大きな安心感やお金の余裕につながることもあります。

固定費の見直しは、日々の節約のように「我慢」を必要としない分、ストレスも少なく、継続しやすいのが特徴です。

「無理なく減らせる支出から整えていく」ことが、心にやさしいお金との付き合い方のはじめの一歩です。

変動費は「週ごと」に区切って予算を決める

食費や日用品、交際費などの変動費は、月単位で考えると感覚的に管理しづらいものです。

月初は余裕があると思って使いすぎてしまい、月末には慌てて節約モードに入る…そんな“波”を感じたことはありませんか?

このような出費のバラつきは、感情や予定に左右されやすい変動費ならではの特徴です。

そこでおすすめなのが、「1週間ごとに予算を設定する」方法です。

週単位で区切ることで、「あと何日で週が終わるか」「どれくらい余っているか」が把握しやすくなり、予算管理のリズムも整いやすくなります。

また、1週間単位でのやりくりなら、もし使いすぎてしまっても翌週にリセットできる感覚があり、気持ちの切り替えがしやすくなるのもメリットです。

たとえば、「今週は食費に5,000円まで」と決めて、その都度メモに記録するだけでも、使いすぎの抑止力になります。

さらに慣れてきたら、週の始まりに“使っていいお金”を財布に入れておく、封筒で管理する、スマホアプリで残額を確認するなど、自分に合った方法で「見える化」していくと、意識がぐんと高まります。

週ごとの管理は、細かすぎない“ちょうどよい緩さ”があるため、数字が苦手な人にも無理なく続けやすい方法です。

キャッシュレス決済の使い方をルール化する

キャッシュレスは便利ですが、使いすぎてしまう原因にもなります。

「いくら使ったか」が見えづらいため、つい無意識にお金を使ってしまうことがあるのです。

現金と違って財布の中身が減っていく感覚がないため、「買った感覚」が薄れてしまうのも大きな落とし穴です。

たとえば、コンビニやカフェなどでの少額の決済を繰り返していると、「そんなに使っていないはず」と思っていても、月末には思わぬ金額になっていることも少なくありません。

また、サブスクリプションや自動課金型のサービスは、意識しないまま継続されている場合が多く、無駄な支出に気づきにくくなる傾向があります。

だからこそ、キャッシュレスを使うときは「月ごとの利用上限を決める」「クレカは固定費専用にする」「電子マネーは日常使いに限定する」など、自分なりのルールを作っておくことが大切です。

あらかじめルールを決めておくことで、無意識の出費を減らす意識づけにもなります。

また、視覚化が難しい分、以下のような工夫を取り入れることで、「どれくらい使ったのか」「あといくら使えるのか」を感覚的に把握しやすくなります。

ポイント

- アプリでの支出通知設定をオンにして、使った金額をすぐ確認できるようにする

- 週に1度、カード明細やチャージ履歴を確認する時間を決めておく

これらの習慣を続けることで、ムダ遣いの傾向にも気づきやすくなり、自分のお金の流れに対する感度が高まります。

「便利だからこそ、管理が必要」。キャッシュレス時代の家計管理には、自分の性格やライフスタイルに合ったルールづくりが欠かせません。

買い物前の「一呼吸ルール」を持つ

「つい衝動買いしてしまった…」そんな後悔を減らすために効果的なのが、「買う前に一呼吸置く」という習慣です。

気分が落ち込んでいるときや、ストレスがたまっているときほど、無意識に買い物で気分を晴らそうとしてしまうものです。

ですが、そうした感情任せの支出は、後から後悔することも少なくありません。

たとえば、「カートに入れたまま一晩寝かせる」「その場で5秒だけ立ち止まって考える」「商品ページを閉じて10分後にもう一度見てみる」といった、自分の中での“冷静になるスイッチ”を持っておくだけで、その場の気持ちに流されずに済みます。

人によっては「その商品を誰かに説明してみる」「ノートに“本当に必要かどうか”を書き出す」など、自分なりのルールを設けている人もいます。

こうした一呼吸の習慣を持つことで、感情に流される買い物がぐんと減っていきます。

そして、「本当に欲しかったかどうか」「これは自分の暮らしに必要か」という視点が明確になっていきます。

その結果、買った後の満足感が高まり、納得感のある支出につながります。

自分の気持ちと向き合う小さな工夫が、大きな無駄遣いの抑止力になるのです。

日々の支出を『整える』努力は、お金との健全な関係を築く大切な一歩です。

でも、これらの具体的な行動が、『将来の安心』という具体的な形になるのか、漠然とした不安を抱えていませんか?」

『ちゃんと見直しているのに、将来が不安…』そんな“モヤモヤ”を抱えているなら、あなた専用の家計の未来を“見える化”する無料サービス『お金のみらいマップ』をぜひお試しください。

お金の使い方を見直して後悔しない支出へシフトするコツ

- “必要なもの”と“欲しいだけのもの”を言語化する

- 「満足感が高かった支出」を記録する

- “ご褒美買い”の頻度とルールを決める

- お金の使い方を見直すためにできる15のアクションリスト

“必要なもの”と“欲しいだけのもの”を言語化する

まず意識したいのは、「これは本当に必要な支出か、それとも欲しいから買おうとしているのか?」という問いを、きちんと言葉にして自分の中で整理することです。

私たちは日々たくさんの誘惑にさらされています。

SNSで紹介されていた最新コスメ、コンビニに立ち寄ったついでのスイーツ、なんとなくの気晴らしでポチッとしてしまったプチプラ商品……。

「欲しい」と思った瞬間の勢いでお金を使ってしまうと、後で「本当に必要だったのかな?」とモヤモヤすることになりかねません。

だからこそ、支出の前に「これはなぜ買うのか?」を言語化してみるのが大切です。

「通勤に必要だから買う」「今の季節に必要なアイテムだから」「SNSで見かけて気分が上がりそうだった」など、目的や理由を言葉にしてみることで、自分の行動を客観視できるようになります。

たとえば、買う前に「これは今の私にとって本当に必要?」と一言、自分に問いかけてみてください。

声に出さなくても、心の中でそう問い直すだけで、その支出が感情的なものか、生活に必要なものかが見えやすくなります。

それだけで、後悔する買い物の数はぐっと減ります。

もちろん、「欲しいから買う」がすべて悪いというわけではありません。感情的な満足を得る支出も大切です。

ですが、自分が納得できる理由があるかどうか——つまり、「自分が心から満足できる買い物かどうか」を確認することが、後悔しない支出を選びとるための大きなカギになります。

「満足感が高かった支出」を記録する

支出のすべてを反省するのではなく、「これは使ってよかった!」と思えるお金の使い方を記録するのも大切です。

支出というと、どうしても「減らさなきゃ」「無駄をなくさなきゃ」とマイナス面に意識が向きがちですが、本当に大切なのは「自分にとって意味のある支出」を見つけることです。

満足感のある支出を振り返ることで、自分にとって価値のある消費傾向が見えてきます。

たとえば、「友人との旅行で得られた充実感」「学びのための本が心の支えになった」「身体に優しいランチで気分転換できた」など、心や体が満たされた経験を伴う支出には、数字以上の価値があります。

このような記録をつけていくことで、自分にとって“心地よい使い方”のパターンが明確になっていきます。

「人とのつながりにお金を使うと満たされる」「自己投資のための支出には後悔が少ない」など、気づきが生まれることで、次に何かを買うときの判断軸として役立つのです。

何にお金を使うと心が満たされるのか、どんなときに満足感が高まるのか——それを具体的に把握しておくことが、無駄遣いを自然と減らし、納得のいく支出を選ぶ力になります。

ぜひ、スマホのメモアプリやノートなど、自分が続けやすい方法で「満足できた支出」を書き留めていきましょう。

気づけばそのリストが、自分らしいお金の使い方を支える“お守り”のような存在になっていくはずです。

“ご褒美買い”の頻度とルールを決める

たとえば、「1週間がんばってきたから、今日だけはコンビニスイーツを買おう」「苦手なプレゼンを乗り越えたから、カフェでゆっくりする時間をつくろう」——そんなご褒美タイムを大切にしている方も多いのではないでしょうか。

がんばった自分にご褒美をあげたい——それ自体はとても大事なこと。

努力のあとに、自分をねぎらう瞬間があることで、日々のモチベーションは大きく変わりますし、自分自身に対する肯定感も育まれます。

でも、毎回「ご褒美だから」と言い訳して無計画に買ってしまうと、その積み重ねが気づかぬうちに家計を圧迫してしまうこともあります。

「がんばったからいいよね」という思いが続くと、本来の“ご褒美”のありがたみが薄れてしまい、ただの習慣化された出費になってしまうのです。

だからこそ、“ご褒美買い”にもルールを設けることがとても大切です。

たとえば、「週に1回まで」「3,000円以内」「〇〇を頑張った日にだけOK」「その都度メモに残す」など、自分に合った頻度や金額、条件をあらかじめ決めておくことで、ご褒美に対する意識も変わります。

また、ご褒美の内容を“モノ”に限定せず、「1人でカフェに行く」「マッサージに行く」「30分の読書時間を確保する」といった“体験”や“時間”に変えるのもおすすめです。

そうすることで、「使いすぎた」という罪悪感を持たずに、心が満たされるご褒美を楽しめるようになります。

ルールがあるからこそ、ご褒美の満足感も高まります。

「なんとなく買った」ではなく、「意識して与えた」ことによって、自分を労わる気持ちがより深まるのです。

自分を大切にする習慣として、無理のない範囲でご褒美の形を整えていきましょう。

お金の使い方を見直すためにできる15のアクションリスト

アクションリスト

- 固定費を見直して毎月の支出のベースを整える

- サブスクの加入状況を定期的に確認・整理する

- キャッシュレスの利用上限を自分で決める

- クレジットカードは「固定費用」と「日常用」に分けて管理

- 支出は1週間ごとに予算を立てて把握しやすくする

- 食費は「1日あたり」で意識して分けると管理しやすい

- 買い物前には「本当に必要か」一呼吸おいて考える

- 満足感が高かった支出をスマホのメモなどに記録しておく

- 衝動買いしやすい商品やシチュエーションを把握しておく

- ご褒美買いには「回数」と「金額」のルールを決める

- 日常のストレス解消に“モノ以外”の方法を取り入れる

- 現金とキャッシュレスを併用して使いすぎ防止に役立てる

- 定期的にお金と向き合う時間(家計タイム)を設ける

- 「やりくり」ではなく「納得できるお金の使い方」を目指す

- 完璧を目指さず、ゆるく続けられる方法を選ぶ

お金の使い方を見直すことは、ただの家計管理ではありません。

自分の心や暮らしと、やさしく向き合うことでもあります。

すべてを完璧にしなくて大丈夫。

あなたにとって心地よい支出のあり方を、少しずつ見つけていきましょう。

あなたの『漠然としたお金の不安』を、『行動に変えられる安心』に変えませんか?

{kind=link}